Comparativa de Créditos Rápidos

Estos cuadros con la comparativa de créditos rápidos se actualizarán frecuentemente para que sean útiles en la toma de decisiones”.

Comparativa de Créditos rápidos a examen

En caso de que se necesite disponer de dinero de manera urgente, una de las alternativas posible es recurrir a los créditos rápidos. Ahora bien, la oferta de este tipo de préstamos rápidos es tan amplia, que es necesario buscar una forma de comparar estos créditos instantáneos ofrecidos por las entidades prestamistas. Es por ello que me he animado a realizar esta comparativa de créditos rápidos.

Recordemos primero brevemente para algún despistado que se entiende por créditos rápidos: son créditos al consumo que permiten obtener dinero rápido y fácil, en un proceso online de solicitud sencillo, sin apenas intervención de documentos cuyo otorgamiento no dura más de 15 minutos.

Estos créditos personales de pequeña cuantía y fácil contratación que se solicitan a través de internet sin apenas papeleos, tienen como finalidad resolver pequeños problemas financieros como la necesidad de dinero extra hasta el día de cobro de la nómina, pagar alguna factura inesperada, cubrir el descubierto de la tarjeta de crédito, etc.

En ningún modo, es recomendable utilizar estos minicréditos rápidos para pagar deudas contraídas a largo plazo como el pago de una hipoteca, ni tampoco para fomentar un consumo irresponsable que presumiblemente conducirá a problemas financieros de mayor calado.

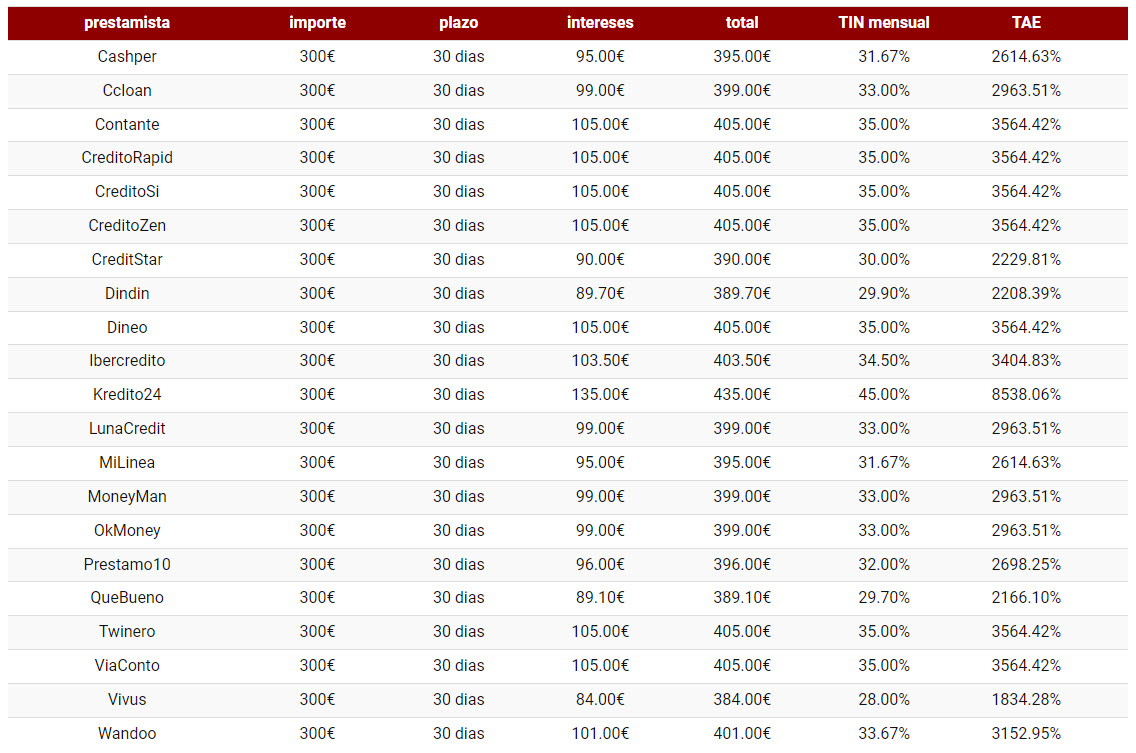

A continuación os muestro la primera Comparativa de Créditos rápidos para el segmento de minicréditos de importe de 300€ a una duración de 30 días, que es uno de los más demandados en el panorama de la financiación urgente e instantánea.

Fuente: Comparativa de Créditos Rápidos de elaboración propia en base a los datos web de las distintas entidades prestamistas”.

Consideraciones antes de solicitar estos minicréditos urgentes

A la vista de esta primera comparativa de créditos rápidos cabe destacar que existe gran disparidad respecto a los intereses u honorarios cobrados por estas entidades prestamistas.

La conclusión que se extrae, es que no solo debe el solicitante fijarse en la cuantía de estos honorarios, sino que es necesario también valorar otro tipo de aspectos de los contratos de préstamo, y precisamente, es lo que pretendo hacer a continuación.

Un primer factor a considerar tiene que ver con la propia web del prestamista. Se ha de valorar factores como claridad, fácil navegación, existencia de simuladores de cuotas, apartado de preguntas frecuentes, atención telefónica personalizada, y ante todo, que tenga bien visible las condiciones generales del contrato de préstamo y la información normalizada europea sobre crédito al consumo.

Insisto en esto último porque a pesar de la normativa, muchos prestamistas ocultan u omiten intencionadamente este tipo de información que conviene leer anticipadamente antes de tomar la decisión de solicitar el préstamo e incluso antes de rellenar el formulario online con los datos personales y económicos.

Un segundo factor a destacar en esta comparativa de créditos rápidos, tiene que ver con temas más centrados en el propio préstamo rápido que detallo a continuación:

Requisitos para solicitar un crédito rápido.

En esta apartado se valora que el formulario online a rellenar para solicitar el crédito sea escueto y sencillo, que esté abierto el préstamo para solicitantes desde los 18 años y lo más importante, que admitan solicitantes sin nómina. Es decir, se conformen con pruebas de ingresos mensuales como prestaciones por desempleo, pensiones, ingresos por alquileres u otros ingresos recurrentes.

Puedes conocer los créditos sin necesidad de nómina en la página ‘Créditos sin Nómina‘.

Garantías requeridas para su concesión.

Es habitual en la concesión de estos minicréditos de pequeña cuantía que los prestamistas incluyan en sus términos y condiciones que el prestatario no debe tener pagos o deudas pendientes, ni estar incursos en procedimientos legales o judiciales que puedan afectar seriamente a su solvencia patrimonial, y en especial, no tener anotaciones en registros de morosos.

Sin embargo, hay algunos prestamistas que si aceptan personas en listados de morosidad. Se pueden consultar en la página ‘Créditos con ASNEF‘.

Tipos de interés: TIN y TAE.

En los créditos rápidos, el Tipo de Interés Nominal ( TIN ) aparece bajo otra nomenclatura como «Honorarios», «Costes de Gestión», «Costes de procesamiento», etc. constituye el importe a pagar.

Mientras que la Tasa Anual Equivalente ( TAE ) incluye además del TIN los gastos y comisiones asociadas al préstamo ( excepto comisiones por cancelación, aplazamiento, retraso e impago ) referidos al año. Es decir, representa el coste total del préstamo para el prestatario, expresado como porcentaje anual del importe total del préstamo concedido.

Numerosas entidades prestamistas ofrecen créditos sin intereses ni comisiones de manera promocional para la captación de nuevos clientes, se pueden consultar en la página ‘Créditos sin intereses‘.

Comisiones de apertura.

De haberlas se han incluido en los Honorarios o Intereses. No son comunes.

Las comisiones de apertura son tarifas que algunos prestamistas o entidades financieras cobran al inicio de un préstamo o hipoteca para cubrir los costos administrativos y de evaluación asociados con la concesión del préstamo. Estas comisiones pueden variar según el prestamista y el tipo de préstamo, y pueden incluir gastos relacionados con la preparación de la documentación, la verificación de la solvencia del solicitante, los análisis de riesgo, entre otros.

Es importante tener en cuenta las comisiones de apertura al comparar diferentes opciones de préstamos, ya que pueden afectar significativamente el costo total del préstamo. Algunas instituciones financieras pueden ofrecer préstamos sin comisiones de apertura, mientras que otras pueden tener tarifas más altas. Por lo tanto, es esencial leer detenidamente los términos y condiciones del préstamo antes de comprometerse con cualquier prestamista.

Comisiones por aplazamiento.

Se ha de prestar especial atención a esta posibilidad de prórroga que algunas de las entidades citadas no contemplan y sobre todo a su coste que en ocasiones es desproporcionado comparado con las ventajas que ofrece.

Las comisiones de aplazamiento son tarifas que pueden aplicarse cuando se posterga el pago de una deuda o un préstamo, extendiendo así su plazo de vencimiento. Estas comisiones pueden variar según la política del prestamista o la entidad financiera y el tipo de préstamo. Por lo general, se aplican cuando se aplaza el pago de una cuota mensual o se solicita una extensión en el plazo de un préstamo.

Es importante tener en cuenta estas comisiones al considerar aplazar un pago, ya que pueden aumentar el costo total del préstamo o la deuda. Antes de tomar la decisión de aplazar un pago, es recomendable revisar detenidamente los términos y condiciones del préstamo o la deuda para comprender completamente cómo afectará esta acción a las finanzas personales.

Comisiones por cancelación anticipada.

Son aquellas cobradas cuando decides cancelar toda o parte de la deuda antes de tiempo. En créditos de estos importes y duración, se suele permitir y ser gratuita, sin coste alguno.

Las comisiones de cancelación anticipada son tarifas que algunos prestamistas o entidades financieras pueden cobrar cuando un prestatario decide liquidar o pagar un préstamo antes de la fecha de vencimiento acordada en el contrato. Estas comisiones se aplican como una forma de compensación para el prestamista por los intereses que esperaban recibir durante el período completo del préstamo.

Es importante tener en cuenta las comisiones de cancelación anticipada al adquirir un préstamo, ya que pueden afectar el costo total del préstamo y la flexibilidad financiera del prestatario. Algunos préstamos pueden tener restricciones sobre si se pueden realizar pagos anticipados y si se aplicarán comisiones por ello. Antes de comprometerse con un préstamo, es fundamental revisar detenidamente los términos y condiciones para comprender completamente las políticas relacionadas con las cancelaciones anticipadas y las tarifas asociadas.

Comisiones por retraso en el pago.

Este tipo de comisiones engloban penalizaciones por retraso, cobro de intereses de demora y comisiones por notificación de reclamación de pago. Son muy costosas por lo que en la medida de lo posible se han de evitar este tipo de situaciones. ( Cuidado con incurrir en este tipo de retrasos. )

Las comisiones por retraso en el pago son tarifas que aplican las entidades financieras cuando un prestatario no realiza un pago en la fecha de vencimiento acordada en el contrato del préstamo. Estas comisiones se imponen como una penalización por el incumplimiento del acuerdo de pago y pueden variar según el prestamista, el tipo de préstamo y la duración del retraso.

Por lo general, estas comisiones por retraso en el pago se aplican como un porcentaje del pago atrasado o como una tarifa fija. Además de las comisiones, el prestamista también puede cobrar intereses de demora sobre el saldo pendiente. Es importante revisar los términos y condiciones del préstamo para comprender completamente las tarifas por retraso en el pago y cualquier otro cargo asociado con el incumplimiento de las fechas de pago establecidas.

Comisiones por impago.

En caso del impago total del préstamo, el prestatario se enfrenta a las siguientes consecuencias: ( Cuidado con incurrir en este tipo de impagos. )

- Abonar un interés de demora del 1% diario sobre el importe del préstamo hasta el límite del 100% del importe del préstamo.

- Comisión fija por reclamación de impagos.

- Gastos por inscripción en ASNEF.

- Costes judiciales por reclamación de la deuda.

Las comisiones por impago son tarifas adicionales que las entidades financieras pueden cobrar cuando un prestatario no cumple con sus obligaciones de pago según lo acordado en el contrato de préstamo. Estas comisiones suelen aplicarse cuando un pago programado no se realiza y el prestamista debe tomar medidas adicionales para recuperar los fondos adeudados.

Las comisiones por impago pueden variar según el prestamista y el tipo de préstamo, pero generalmente incluyen tarifas fijas o porcentajes del saldo vencido. Además de estas tarifas, el prestamista puede aplicar intereses de demora sobre el saldo pendiente. Es importante tener en cuenta que los impagos pueden tener repercusiones adicionales, como el impacto en el historial crediticio del prestatario y la acumulación de deudas adicionales.

Es fundamental revisar detenidamente los términos y condiciones del préstamo para comprender completamente las tarifas por impago y cualquier otro cargo asociado con el incumplimiento de las obligaciones de pago. Además, es crucial comunicarse con el prestamista lo antes posible en caso de dificultades para cumplir con los pagos para explorar opciones y evitar consecuencias financieras más graves.

Otras comisiones aplicadas.

Se incluyen aquí posibles costes por envío de mensajes de texto, envío de transferencias, etc.

¿Cómo comparar créditos rápidos?

En resumen, a modo de guía básica sobre cómo comparar créditos rápidos:

- Tasas de interés: Compara las tasas de interés efectivas anuales (TAE) de los diferentes créditos rápidos. La TAE te dará una idea clara del costo total del préstamo, incluyendo intereses y comisiones.

- Comisiones: Revisa las comisiones asociadas al crédito rápido, como las comisiones de apertura, gestión, cancelación anticipada, o por impago. Estas comisiones pueden aumentar significativamente el costo total del préstamo.

- Plazos de reembolso: Evalúa los plazos de reembolso ofrecidos por cada prestamista. Algunos créditos rápidos pueden tener plazos más cortos, lo que significa pagos mensuales más altos pero un costo total menor, mientras que otros pueden ofrecer plazos más largos con pagos mensuales más bajos, pero con un costo total mayor debido a los intereses acumulados.

- Flexibilidad: Considera la flexibilidad que ofrece el prestamista en caso de dificultades para cumplir con los pagos. Algunos prestamistas pueden ofrecer periodos de gracia o permitir modificaciones en los plazos de pago, lo que puede ser útil en situaciones imprevistas.

- Reputación del prestamista: Investiga la reputación y la credibilidad del prestamista. Lee reseñas de clientes anteriores, verifica su registro en organismos reguladores y asegúrate de que estén autorizados para operar en tu país.

- Proceso de solicitud y aprobación: Evalúa la facilidad y rapidez del proceso de solicitud y aprobación. Algunos prestamistas pueden ofrecer procesos totalmente en línea con aprobación instantánea, lo que puede ser conveniente si necesitas fondos rápidamente.

- Letra pequeña: Lee cuidadosamente los términos y condiciones del préstamo para asegurarte de entender todos los detalles, incluyendo posibles penalizaciones, restricciones y requisitos.

Recuerda que es importante comparar no solo las características y costos de los créditos rápidos, sino también evaluar tu capacidad para cumplir con los pagos y determinar si realmente necesitas el préstamo antes de solicitarlo.

Siempre es recomendable buscar asesoramiento financiero profesional si tienes dudas sobre tus opciones de préstamo. Y espero que esta comparativa de créditos rápidos os sea de utilidad.