Las 5 mejores Cuentas Remuneradas

Analizamos en detalle las cuentas remuneradas y proponemos las 5 mejores cuentas remuneradas disponibles en España.

Las cuentas remuneradas son productos financieros ofrecidos por instituciones bancarias que permiten a los clientes depositar su dinero y recibir intereses a cambio. A diferencia de las cuentas corrientes tradicionales, las cuentas remuneradas suelen ofrecer tasas de interés más altas y permiten a los titulares recibir intereses sobre los saldos que se mantienen en sus cuentas.

Aspectos a considerar para elegir una cuenta bancaria

A la hora de elegir cuenta bancaria conviene tener en cuenta diferentes aspectos:

- Elegir la tipología de cuenta en base a las propias necesidades:

El público con poca cultura financiera habitualmente no distingue con claridad entre las diferentes acepciones de cuentas bancarias – cuentas corrientes, cuentas de ahorro, cuentas remuneradas, cuentas nómina – básicamente para que sirva de aclaración sin entrar en profundidad, en las cuentas corrientes se priman los servicios asociados a su operativa como el poder recibir ingresos, realizar pagos y domiciliar recibos, mientras que en las cuentas de ahorro lo relevante es en el rendimiento.

- Determinar la vinculación que deseamos mantener con la entidad financiera:

Otra de las decisiones a tomar es elegir la vinculación, en este aspecto funciona siempre la máxima que a mayor vinculación – nómina, ingresos recurrentes, contratación de seguros, uso de tarjetas, planes de pensiones, etc – mejores condiciones deberemos obtener.

Relacionado con este punto podremos elegir entre cuentas contratadas en oficina física que hará más sencilla la solicitud de créditos o hipotecas, o cuentas contratadas online que permiten mayor intimidad.

- Prestar atención a la remuneración de la cuenta bancaria:

No siempre es el factor más representativo, hay que considerar que la remuneración de las cuentas no es algo permanente y su % es variable. Habitualmente las entidades financieras optan por remunerar la cuenta de ahorro vinculada, en ocasiones, solo a partir de determinado saldo en cuenta o con un límite de importe, ¡ cuidado con ésto ! y en otras ocasiones, permiten abrir un determinado depósito con un interés preferencial durante un determinado periodo.

- Evaluar las distintas bonificaciones que ofrecen:

Es común por motivos de competencia y diferenciación que las entidades adornen sus productos con distintos beneficios – bonificaciones en la domiciliación de recibos, descuentos en comercios y gasolineras por utilización de tarjetas, regalos de artículos, acciones o similar, seguros de accidentes gratuítos, anticipos de nómina, préstamos con bonificación de intereses, y un largo etcétera- que recomiendo valorar previamente a la contratación de la cuenta bancaria.

- Analizar la tarifa de comisiones:

Indispensable detenerse en este aspecto, no concibo contratar cuenta alguna en la que se cobre comisiones por mantenimiento y administración, cuotas de tarjeta de débito, o comisiones por transferencias nacionales o espacio comunitario, la acumulación del monto de estás comisiones representan una cantidad significativa al año, por lo que es uno de los factores a considerar. También conviene vigilar otra clase de comisiones como el ingreso de cheques, retiradas de efectivo en cajeros, y gastos de descubierto.

Top 5 mejores Cuentas Remuneradas

Cuenta Online Sabadell

- T.A.E.: 2%

- Saldo máximo a remunerar: 20.000€

- Condiciones: Ninguna

- Comisiones: Ninguna.

- Extras: Tarjeta de débito y Tarjeta de crédito gratis.

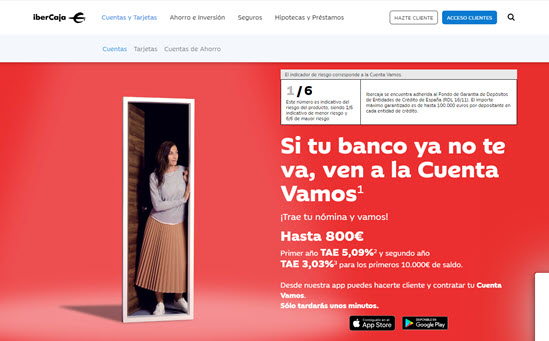

Cuenta Vamos Ibercaja

- T.A.E.: 5,09% primer año y 3,03% segundo año.

- Saldo máximo a remunerar: 10.000€

- Condiciones: domiciliar nómina o pensión.

- Comisiones: Ninguna.

- Extras: Tarjeta de débito o Tarjeta de Crédito gratis.

Cuenta Nómina Bankinter

- T.A.E.: 5% primer año y 2% segundo año.

- Saldo máximo a remunerar: 10.000€

- Condiciones: domiciliar nómina o pensión por importe superior a 600€

- Comisiones: Ninguna.

- Extras: Tarjeta de débito gratis.

Cuenta Plan Premium Cetelem

- T.A.E.: 3%

- Saldo máximo a remunerar: sin límite.

- Condiciones: domiciliar nómina o pensión por importe superior a 600€

- Comisiones: mantenimiento 1,99€/mes hasta 30/06/2024 y después 2,99€/mes.

- Extras: 20€ brutos de incentivo de bienvenida y Tarjeta de débito gratis.

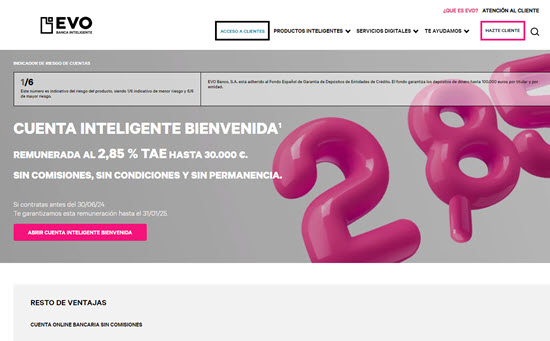

Cuenta Inteligente Evo Banco

- T.A.E.: 2,85%

- Saldo máximo a remunerar: 30.000€.

- Condiciones: Ninguna

- Comisiones: Ninguna

- Extras: Tarjeta de débito gratis.

Información adicional sobre mejores Cuentas Remuneradas

¿Qué son las cuentas remuneradas ?

Las cuentas remuneradas son un tipo de producto financiero que ofrece ganancias a quienes las poseen en función del dinero depositado, siempre y cuando se cumplan ciertos requisitos establecidos por el banco. Dependiendo del tipo de cuenta elegida, los titulares pueden llevar a cabo operaciones bancarias habituales, como domiciliar pagos y salarios, obtener tarjetas de crédito o débito, o retirar efectivo de cajeros automáticos, entre otras.

Estas cuentas ofrecen la oportunidad de generar ingresos pasivos sobre el dinero depositado, a cambio de que el titular cumpla con requisitos y vinculaciones más estrictas que las requeridas para las cuentas corrientes estándar. Generalmente, cuanto mayor sea el interés ofrecido por el banco, mayores serán las exigencias.

A cambio de cumplir con estos requisitos y vinculaciones, el titular obtiene beneficios modestos pero seguros, y puede acceder a su dinero en cualquier momento, ya que estas cuentas no requieren mantener una cantidad fija retenida por un período de tiempo determinado. Esto significa que el dinero no pierde liquidez en ningún momento.

¿Cuáles son las ventajas de las cuentas remuneradas ?

Las cuentas remuneradas ofrecen varias ventajas que las hacen atractivas para ciertos tipos de ahorradores. Aquí tienes algunas de las principales ventajas:

- Intereses: Una de las principales ventajas de las cuentas remuneradas es que ofrecen intereses sobre el dinero depositado. Aunque las tasas de interés pueden variar, generalmente son más altas que las de las cuentas corrientes tradicionales, lo que permite que el dinero crezca con el tiempo.

- Liquidez: A diferencia de muchas inversiones a largo plazo, el dinero depositado en una cuenta remunerada generalmente está disponible para ser retirado en cualquier momento. Esto proporciona una gran liquidez, lo que significa que el dinero puede ser accesible rápidamente en caso de necesidad.

- Seguridad: Las cuentas remuneradas suelen estar respaldadas por instituciones financieras reguladas y aseguradas por agencias gubernamentales, como el Fondo de Garantía de Depósitos en Europa ( . Esto brinda una cierta seguridad en comparación con otras formas de inversión más arriesgadas.

- Facilidad de acceso: Abrir y mantener una cuenta remunerada suele ser un proceso sencillo y directo. Puedes acceder a tu cuenta en línea, a través de una aplicación móvil o en una sucursal bancaria, según las preferencias del cliente.

- Flexibilidad: Algunas cuentas remuneradas ofrecen flexibilidad en términos de depósitos adicionales o retiradas de efectivo, lo que permite a los ahorradores ajustar sus fondos según sus necesidades financieras.

- Diversificación de cartera: Para aquellos que buscan diversificar sus inversiones, una cuenta remunerada puede ser una adición útil a su cartera. Ofrece un componente de ingresos fijos que puede equilibrar inversiones más volátiles como acciones o bonos.

En resumen, las mejores cuentas remuneradas son una opción popular para aquellos que valoran la seguridad, la liquidez y la capacidad de ganar intereses sobre sus ahorros sin asumir un riesgo significativo.

¿Y cuáles son los inconvenientes de las cuentas remuneradas ?

Aunque las mejores cuentas remuneradas tienen varias ventajas, también presentan algunos inconvenientes que debes considerar antes de abrir una:

- Tasas de interés relativamente bajas: Aunque las cuentas remuneradas ofrecen intereses sobre los saldos depositados, las tasas de interés suelen ser más bajas en comparación con otras formas de inversión, como la inversión en acciones o bonos. Esto significa que es posible que tus ahorros no crezcan tan rápido como lo harían con inversiones de mayor riesgo.

- Impacto de la inflación: En períodos de alta inflación, las tasas de interés de las cuentas remuneradas pueden no ser suficientes para mantener el poder adquisitivo de tus ahorros. Esto significa que, en términos reales, tu dinero podría perder valor con el tiempo.

- Restricciones de acceso: Aunque el dinero en una cuenta remunerada está generalmente disponible para ser retirado en cualquier momento, algunas cuentas pueden tener restricciones sobre la cantidad de retiradas que se pueden hacer en un período de tiempo determinado.

- Dependencia de las tasas de interés del mercado: Las tasas de interés de las cuentas remuneradas están sujetas a cambios en las condiciones del mercado y las políticas del banco emisor. Esto significa que los intereses que ganas en tu cuenta pueden disminuir si las tasas de interés generales del mercado bajan.

- Costos y tarifas ocultos: Algunas cuentas remuneradas pueden venir con cargos y tarifas, como cargos por mantenimiento mensual, cargos por transacciones excesivas o tarifas por retiros en cajeros automáticos fuera de la red del banco. Es importante revisar detenidamente los términos y condiciones de la cuenta para comprender cualquier cargo asociado.

En resumen, aunque mejores cuentas remuneradas ofrecen una forma segura y líquida de ahorrar dinero con intereses, es importante considerar también los posibles inconvenientes antes de decidir si son adecuadas para ti.

¿Aclarando conceptos: cuenta remunerada, cuenta de ahorro y depósito a plazo fijo?

Una cuenta remunerada es una cuenta bancaria que ofrece un cierto interés sobre el saldo depositado en la cuenta. Estas mejores cuentas remuneradas suelen tener tasas de interés más altas que las cuentas de ahorro normales, pero generalmente requieren un saldo mínimo más alto para abrir la cuenta.

Los titulares de cuentas remuneradas pueden realizar depósitos y retiros con cierta flexibilidad, aunque a menudo hay limitaciones en la cantidad de retiros que se pueden hacer sin incurrir en cargos adicionales.

Una cuenta de ahorro es una cuenta bancaria diseñada para guardar dinero a largo plazo mientras se gana interés sobre el saldo. Estas cuentas suelen tener tasas de interés más bajas que las cuentas remuneradas, pero a menudo requieren saldos mínimos más bajos y pueden tener menos restricciones en cuanto a depósitos y retiros.

Las cuentas de ahorro son utilizadas típicamente para objetivos de ahorro a largo plazo, como para emergencias o para metas específicas, como comprar una casa o un automóvil.

Un depósito a plazo fijo es una forma de inversión en la que se deposita una cantidad de dinero en una cuenta durante un período de tiempo específico, a cambio de una tasa de interés fija garantizada. Este tipo de cuenta generalmente tiene una tasa de interés más alta que las cuentas de ahorro y remuneradas, pero implica que el dinero depositado no esté disponible para su retiro hasta que expire el plazo acordado.

Si el titular del DPF retira el dinero antes de la fecha de vencimiento, podría enfrentar penalizaciones en forma de tasas de interés reducidas o incluso la pérdida de intereses ganados. Los plazos de un DPF pueden variar desde unos pocos meses hasta varios años.

¿Qué tipo de cuenta elegir: cuenta remunerada, cuenta de ahorro o depósito a plazo fijo ?

La elección entre una cuenta remunerada, una cuenta de ahorro y un depósito a plazo fijo puede depender del tipo de ahorrador y sus objetivos financieros.

A continuación os detallo la relación entre los tipos de ahorradores y estos productos financieros con el fin de aportar criterios más claros a la hora de decidirse por cada uno de los productos.

Cuenta remunerada:

- Adecuada para ahorradores que desean accesibilidad a su dinero mientras aún ganan intereses.

- Ideal para aquellos que prefieren mantener una cantidad relativamente alta de dinero en una cuenta de fácil acceso.

- Útil para aquellos que pueden necesitar hacer retiradas de efectivo ocasionales sin penalizaciones significativas.

Cuenta de ahorro:

- Ideal para ahorradores que buscan un equilibrio entre accesibilidad y rendimiento.

- Apropiada para personas que están ahorrando para metas a mediano o largo plazo y no necesitan acceso diario a los fondos.

- Puede ser preferida por ahorradores que tienen saldos más modestos y no pueden cumplir con los requisitos de saldo mínimo de una cuenta remunerada.

Depósito a plazo fijo (DPF):

- Adecuado para ahorradores que desean maximizar sus ganancias a través de tasas de interés más altas y tienen la capacidad de comprometer sus fondos durante un período de tiempo específico.

- Ideal para aquellos que están ahorrando para objetivos a largo plazo y pueden prescindir del acceso a los fondos durante el plazo del depósito.

- Puede ser preferido por ahorradores que tienen una cantidad considerable de dinero que no necesitarán utilizar en el corto plazo y desean obtener un rendimiento más alto que el ofrecido por cuentas de ahorro o remuneradas.

¿Qué tipos de cuentas remuneradas podemos encontrar en el mercado?

Dos tipos comunes de cuentas remuneradas son las cuentas corrientes remuneradas y las cuentas nómina remuneradas:

Las cuentas corrientes son una herramienta bancaria esencial para realizar transacciones diarias, como recibir y enviar dinero, domiciliar nóminas y pagar con tarjetas. Aunque comúnmente no ofrecen rentabilidad, algunos bancos ofrecen cuentas corrientes remuneradas con mínimos requisitos. Estas cuentas pueden tener tasas de interés modestas, pero brindan la oportunidad de obtener una pequeña rentabilidad con pocos requisitos. Sin embargo, es importante tener en cuenta que las tasas de interés pueden disminuir poco después de abrir la cuenta.

Las cuentas nómina remuneradas son una categoría especial de cuentas corrientes que los bancos ofrecen para incentivar a quienes reciben ingresos regulares, como sueldos o pensiones. Estas cuentas ofrecen una variedad de beneficios, que pueden incluir la exención de comisiones, descuentos, regalos e intereses sobre el saldo o una bonificación inicial al abrir la cuenta. La rentabilidad de estas cuentas suele estar vinculada a ciertos requisitos, como tener más productos o servicios bancarios vinculados, y los intereses pueden variar según el cumplimiento de estas condiciones. Al considerar una cuenta nómina remunerada, es crucial evaluar todas las condiciones para asegurarse de obtener la máxima rentabilidad y verificar si los intereses ofrecidos se mantienen constantes o pueden cambiar con el tiempo.

¿Qué aspectos debemos considerar al elegir las mejores cuentas remuneradas?

Cuando te enfrentas a la tarea de elegir entre las mejores cuentas remuneradas disponibles en el mercado, puede resultar abrumador debido a la amplia gama de opciones y ofertas bancarias.

Sin embargo, hay varios aspectos clave que debes tener en cuenta antes de comprometerte con cualquier producto financiero de este tipo:

La rentabilidad que ofrece una cuenta remunerada es uno de los aspectos más importantes a considerar. Busca una cuenta que ofrezca una tasa de interés competitiva, ya que cuanto más alta sea esta tasa, mayores serán las ganancias que podrás obtener en tu saldo. Es esencial comparar las tasas de interés ofrecidas por diferentes bancos y asegurarse de si estas tasas son fijas o variables, ya que esto afectará tus ganancias en el tiempo. Al comparar las tasas de interés, elige la opción que te brinde el mejor rendimiento a largo plazo.

Es importante considerar tanto los requisitos de saldo mínimo como los límites de saldo al elegir las mejores cuentas remuneradas. Algunas cuentas pueden requerir un saldo mínimo para abrir la cuenta o evitar cargos por mantenimiento. Verifica cuidadosamente estos requisitos y elige una cuenta que se ajuste a tus capacidades financieras. Además, ten en cuenta que las cuentas remuneradas suelen tener límites mínimos y máximos de saldo. Es crucial entender cómo estos límites afectarán tus beneficios. Si tu saldo cae por debajo del mínimo, podrías perder intereses, y si excedes el límite máximo, es posible que no obtengas intereses adicionales sobre esa cantidad.

Cuando estás considerando una cuenta remunerada, es fundamental revisar detenidamente los cargos y comisiones asociados con la misma. Algunas cuentas pueden cobrar tarifas por mantenimiento mensual, transacciones adicionales o retiros por debajo de cierto límite. Es importante buscar una cuenta que tenga tarifas bajas o que ofrezca exenciones de tarifas bajo ciertas condiciones. Al analizar los costos y comisiones, asegúrate de elegir una cuenta que se alinee con tus necesidades financieras y que no te exponga a cargos innecesarios.

Al elegir las mejores cuentas remuneradas, es crucial tener en cuenta dos aspectos importantes: la permanencia y el plazo de liquidación de intereses. Algunas cuentas requieren que mantengas tus fondos depositados por un tiempo mínimo para obtener los máximos beneficios, especialmente aquellas que ofrecen altas tasas de interés a largo plazo. Además, el período en que se pagan los intereses puede influir en tus ganancias. Las cuentas con pagos más frecuentes tienden a incrementar tu saldo de manera constante, mientras que aquellas con plazos más largos pueden ofrecer tasas ligeramente superiores.

¿Se han de pagar impuestos por los intereses generados en las cuentas remuneradas?

Los intereses generados por las mejores cuentas remuneradas está sometidos a impuestos. Se tributa en el impuesto de la renta de las personas físicas (IRPF) en función de los siguientes tramos:

- Para ganancias de hasta 6.000 euros, se aplica un 19% de impuesto.

- En el rango de 6.000 a 50.000 euros, el impuesto es del 21%.

- Entre 50.000 y 200.000 euros, se aplica un impuesto del 23%.

- A partir de 200.000 euros, el impuesto asciende al 26%.

En resumen, las mejores cuentas remuneradas son una opción popular para aquellos que valoran la seguridad, la liquidez y la capacidad de ganar intereses sobre sus ahorros sin asumir un riesgo significativo.