Los 5 mejores Préstamos Hipotecarios

Analizamos en detalle las hipotecas y proponemos los 5 mejores préstamos hipotecarios disponibles en España.

Las hipotecas o préstamos hipotecarios son productos bancarios que permiten recibir una determinada cantidad de dinero a cambio del compromiso de devolver dicha cantidad. La peculiaridad de estos préstamos es que el banco exige como garantía especial para el recobro de la cantidad prestada, una hipoteca sobre un inmueble propiedad del cliente. Además la entidad bancaria siempre dispone de la garantía genérica que le otorga el Código Civil de que el prestatario responderá de las deudas con todos sus bienes presentes y futuros.

Aspectos a considerar al solicitar préstamos hipotecarios

A la hora de solicitar préstamos hipotecarios o hipotecas conviene tener en cuenta diferentes aspectos:

- Determinar el importe y plazo del préstamo hipotecario a solicitar:

Generalmente el límite máximo del préstamo hipotecario lo fija la entidad bancaria en base a la solvencia económica y financiera del cliente – analizando nóminas, declaración de renta, impuesto de patrimonio, etc -, el límite mínimo lo fija la ley en 200 €.

Conviene ajustarse a las necesidades de dinero reales para no pagar intereses de más, y elegir un plazo relativamente largo para que las cuotas sean más bajas, a pesar de que los intereses totales a pagar sean mayores. En este aspecto es importante incluir en el contrato la posibilidad de acortar el plazo o cancelar anticipadamente la totalidad o parte de la deuda, habitualmente no lo incluye y llegar a un acuerdo a posteriori con la entidad bancaria se hace engorroso y complicado.

- Elegir el tipo de cuotas que se adapten a su perfil:

Lo habitual es decantarse por cuotas constantes de periodicidad mensual, que responden al sistema francés de amortización de préstamos, es decir, cada cuota incluye parte de amortización del capital y parte de intereses. Existen más modalidades cuotas crecientes o decrecientes, periodicidad trimestral, cuatrimestral o anual, pero son adecuadas para perfiles de clientes muy específicos.

Es muy interesante, en algunas ocasiones, negociar con la entidad bancaria un periodo de carencia, durante el cual no se devuelve capital solo intereses, esto reduce la cuota a pagar significativamente durante este periodo de carencia.

- Prestar atención al tipo de interés aplicado a las Hipotecas:

El interés puede ser elegido entre fijo o variable. El primero generalmente es más caro pero aporta certidumbre sobre las cuotas futuras. El interés variable de los prestamos personales se expresa como la suma de un índice de referencia, generalmente el euribor, más un diferencial constante. Como el plazo de los préstamos personales no suelen muy largos, parece conveniente elegir esta opción de interés variable más flexible siempre asumiendo el riesgo de variación de tipos de interés.

Es posible negociar el tipo de interés aplicado a la baja, bien añadiendo vinculación con la entidad bancaria – por ejemplo con: domiciliación de nóminas y recibos, contratación de seguros, especialmente de fallecimiento, incapacidad o desempleo, contratación de tarjetas, abrir planes de pensiones, etc. -, bien aportando garantías adicionales – como presentar terceras personas que avalen la operación -, de cualquier manera siempre conviene sopesar anticipadamente si compensa.

- Analizar las distintas comisiones del préstamo hipotecario:

Las comisiones que suele cobrar el banco por la concesión de préstamos personales son: comisión de estudio, comisión de apertura, comisión por modificación de condiciones, comisión por cancelación anticipada, todas ellas deben venir reflejadas en el contrato y por supuesto son todas negociables. Erróneamente se presta más atención a negociar la rebaja del diferencial del tipo de interés que a estas comisiones, que dependiendo del importe del préstamo personal, pueden llegar a ser muy gravosas.

- Tener claras las consecuencias de un futuro impago de la deuda hipotecaria:

En el supuesto de un futuro impago, la entidad bancaria ejecutará el bien hipotecado procediendo a su venta para recuperar la cantidad pendiente de cobro. Si el importe obtenido por la venta no alcanza a saldar la totalidad de la deuda, el prestamista seguirá respondiendo de dicha deuda con todos sus bienes presentes y futuros.

Tres consejos: Primero, conviene pactar en el contrato hipotecario que caso de producirse un impago de la deuda, la ejecución del bien hipotecado sea extrajudicial, es decir que la venta del bien hipotecado sea fuera de un procedimiento judicial y tenga que intervenir un notario, que aportará transparencia y seguridad a la operación. Segundo, conviene pactar la dación en pago, una cláusula que contempla la cancelación de la deuda hipotecaria pendiente si se entrega la vivienda o inmueble puesto en garantía. Y tercero, puede ser recomendable sopesar la contratación de un seguro de amortización de préstamos que se haga cargo de la deuda pendiente en caso de fallecimiento, invalidez, desempleo de larga duración, etc.

Top 5 mejores Préstamos Hipotecarios

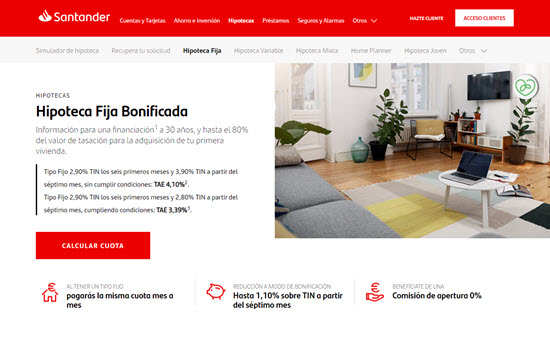

Hipoteca Fija Bonificada

- T.A.E.: 4,10%

- Tipo de interés: fijo

- Importe: 80% del valor de tasación de la vivienda

- Plazo máximo: 30 años

- Comisión de apertura: 0€

- Comisión amortización anticipada: 2% del capital reembolsado y 1,5% a partir del 10º año

- Otros gastos: gastos de tasación de la vivienda

- Condiciones: para 1ª vivienda